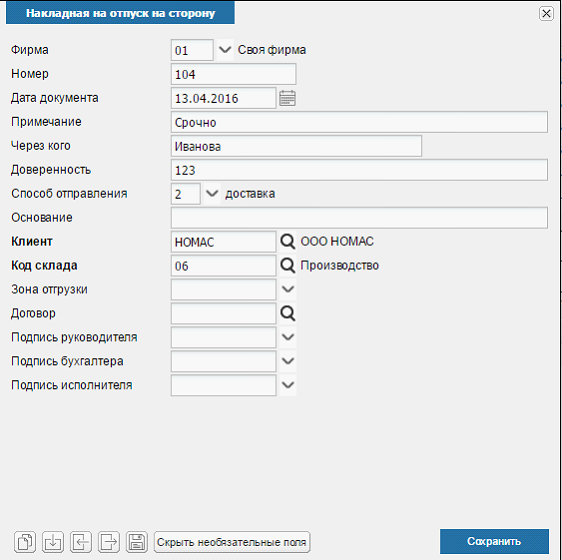

Накладная на отпуск на сторону

Отпуск товара может осуществляться через Товарную накладную ТОРГ-12 или через УПД - универсальный передаточный документ

Товарная накладная – это документ, содержащий сведения о проведении операций по приему-отпуску товаров со склада организации. С помощью использования товарной накладной осуществляется подтверждение факта выполнения обязательств по договорам купли-продажи. Документ также является основой для списания выданного товара со склада продавца и взятия его на приход на складе покупателя. В большинстве случаев товарную накладную используют организации, ведущие деятельность в области торговли, однако она также используется и другими субъектами хозяйственной деятельности, осуществляющими оказание различного рода услуг, выполнение работ или производство.

Спектр использования товарной накладной заключается в следующем:

приобретение торговыми организациями товаров для дальнейшей их реализации;

заключение соглашений по купле-продаже оборудования, материалов, сырья производственными компаниями;

покупка материалов исполнителями различного вида работ и услуг.

Согласно действующему законодательству Российской Федерации, составление товарных накладных регулируется положениями Федерального Закона «О бухгалтерском учете». Исходя из вышеупомянутого закона, организации обязаны использовать унифицированные формы накладных, например по форме ТОРГ-12. Однако допускается и использование самостоятельно разработанных организацией документов, но при условии, что они содержат обязательные реквизиты. Обязательными реквизитами товарной накладной являются:

дата составления и регистрационный номер;

полное наименование организации покупателя и продавца;

наименование, количество, цена и общая стоимость товара;

основание отпуска товара со склада.

Товарная накладная составляется в двух экземплярах, один из которых остается у продавца, подписывается лицами, уполномоченными на выдачу и прием товара, а также, в некоторых случаях, скрепляется оттиском печатей организаций.

Универсальный передаточный документ (УПД) – это документ, подтверждающий факт свершения хозяйственной операции и объединяющий в себе счет-фактуру и первичный документ. Бланк документа и рекомендации к его заполнению приведены в письме Федеральной налоговой службы РФ от 21.10.2013 г. № ММВ-20-3/96. Использование УПД носит рекомендательный характер, поэтому субъекты хозяйственной деятельности могут, как и прежде, использовать отдельно счет-фактуру и товарную накладную, либо акт.

Универсальный передаточный документ содержит все реквизиты, которые есть в счете-фактуре. Кроме того, в нем есть строки и графы, в которых необходимо указать код товара, услуги по КВЭД или ОКУН, а также информацию о транспортировке и передаче груза и прочее. Налогоплательщик также имеет право вносить в форму иные показатели, необходимые для заполнения согласно осуществляемому им виду деятельности. Удаление обязательных реквизитов из документа строго воспрещается.

Существует два варианта возможного использования УПД. Первый из них заключается в том, что документ применяется в качестве замены счета-фактуры, а также накладной или акта. В этом случае он будет выполнять, в том числе, и функции документа для расчета по НДС. Такому документу, в специально отведенном в нем месте (в верхнем левом углу бланка), присваивается статус 1. Однако подавать такой документ в электронном виде пока нет возможности.

Второй вариант использования УПД состоит в замене им только накладной или акта. В таком случае с помощью такого документа признаются только расходы в налоговом учете. Для расчета по НДС необходимо заполнять обычный счет-фактуру. В таком варианте использования УПД присваивается статус 2. Передача такого документа в электронном виде возможна. Универсальный передаточный документ подписывается руководителем предприятия (организации), его главным бухгалтером или индивидуальным предпринимателем, а также лицами, ответственными за отгрузку (получение) товарно-материальных ценностей.

Основные реквизиты при подготовки товарной накладной и УПД одинаковы. Печатные формы разные.

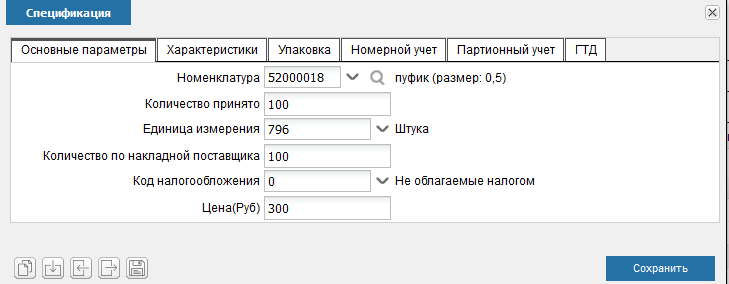

После сохранения документа в системе сформируется «шапка» документа в состоянии «Черновик». Далее следует все номенклатурные позиции ввести в Детальную таблицу в закладку «Спецификация накладной».

Закладки Спецификации:

Основные параметры, Характеристики, Упаковка, Номерной учет, Партионный учет.

Пока документ находится в состоянии «Черновик», в него можно вносить изменения.

Чтобы документ стал действующим его необходимо Зарегистрировать

Распечатать из Накладной на отпуск на сторону - ТОРГ-12 или УПД можно через меню.

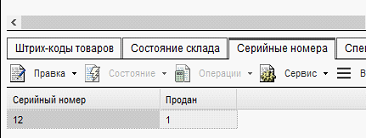

Обратите внимание: Если в справочнике «Номенклатура» стоит настройка «Номерной учет только при продаже», то после регистрации Накладной на отпуск на сторону в закладке Серийные номера напротив серийного номера появится отметка «Продан»:

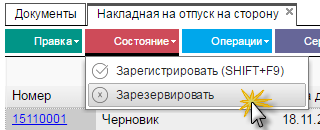

Резервирование товара из Накладной на отпуск на сторону:

После выполнения данной операции состояние документа изменится на «Зарезервирован».

В дальнейшем накладную на зарезервированный товар нужно зарегистрировать при выдаче товара покупателю.